Orçamento mensal simples não precisa ser bonito, cheio de gráficos ou perfeito no primeiro mês. Ele precisa funcionar na vida real: aluguel vencendo, mercado mais caro, conta de luz variando e aquela sensação de que o dinheiro some antes do fim do mês.

Muita gente desiste do controle financeiro porque começa pelo modelo errado. Baixa uma planilha complexa, tenta classificar 40 categorias e, em duas semanas, abandona tudo. O caminho mais inteligente é o contrário: começar simples, com poucas linhas, números reais e uma regra fácil de seguir.

É aí que entra o método 50/30/20. Ele ficou popular por ser direto, mas a versão original nem sempre encaixa no bolso de quem vive no Brasil. A boa notícia é que dá para adaptar sem perder a lógica. E, neste guia, você vai ver exatamente como fazer isso — inclusive com um exemplo prático em reais.

O que é um orçamento mensal simples e por que ele funciona

Um orçamento mensal simples é uma visão clara de três coisas:

- quanto entra,

- quanto sai,

- quanto sobra para metas.

Só isso já resolve boa parte da bagunça.

Na prática, ele funciona porque tira o dinheiro do campo da sensação e coloca no campo da decisão. Em vez de pensar “acho que gastei muito com comida”, você enxerga o número. Em vez de dizer “não consigo guardar”, você percebe se o problema está no aluguel, no delivery ou nas pequenas compras repetidas.

O maior benefício não é “virar expert em finanças”. É parar de tomar susto.

Como funciona o método 50/30/20

O método 50/30/20 divide sua renda líquida em três blocos:

- 50% para necessidades

- 30% para desejos

- 20% para objetivos financeiros

A lógica é simples.

As necessidades são gastos que mantêm sua vida funcionando: moradia, contas básicas, transporte, alimentação essencial, remédios e internet para trabalho ou estudo.

Os desejos são gastos de estilo de vida: streaming, saídas, delivery, compras não urgentes, lazer e upgrades que não são indispensáveis.

Os objetivos financeiros incluem reserva de emergência, quitar dívidas, investir e juntar dinheiro para uma meta específica.

É um método bom porque cria limite sem exigir controle obsessivo.

Por que o 50/30/20 original nem sempre cabe no Brasil

Na teoria, 50% para gastos essenciais parece ótimo. Na prática, muita gente já estoura esse número só com aluguel, mercado e transporte.

Esse é o ponto que quase ninguém fala: o método não foi feito para ser uma lei. Ele é uma referência.

Num cenário de renda apertada, tentar forçar 50/30/20 pode gerar frustração. A pessoa olha para a planilha, vê que os essenciais estão em 65% e conclui que “não sabe administrar dinheiro”. Nem sempre é isso. Às vezes, o custo fixo realmente está alto para a renda atual.

Por isso, no Brasil, costuma funcionar melhor pensar assim:

- primeiro, entender sua realidade;

- depois, aproximar-se do método aos poucos.

A adaptação prática do 50/30/20 para a realidade brasileira

Em vez de tratar o 50/30/20 como regra rígida, use como ponto de partida.

Uma adaptação possível:

- 60% a 70% para essenciais

- 10% a 25% para estilo de vida

- 10% a 20% para metas financeiras

Isso continua saudável porque mantém os três blocos vivos. Mesmo que você ainda não consiga investir 20%, guardar 5%, 10% ou quitar uma dívida todos os meses já muda o jogo.

Essenciais

Aqui entram despesas que não dá para empurrar:

- aluguel ou prestação

- condomínio

- água, luz e gás

- mercado

- transporte

- internet e celular

- remédios

- escola ou custos obrigatórios

Estilo de vida

Esse grupo costuma ser o mais “vazável”. Não porque seja inútil, mas porque cresce sem avisar.

Entram aqui:

- delivery

- restaurantes

- streaming

- academia premium

- compras por impulso

- lazer de fim de semana

- assinaturas pouco usadas

Metas financeiras

Esse bloco é o que protege seu mês seguinte.

Exemplos:

- reserva de emergência

- pagamento de dívidas

- investimento

- viagem planejada

- troca de celular sem parcelamento

- matrícula de curso

Uma observação importante: se você tem dívida cara, como rotativo do cartão ou cheque especial, ela entra como prioridade dentro de metas financeiras.

Como montar sua planilha de orçamento mensal simples

A planilha não precisa ter dez abas. Uma aba só resolve.

Você pode montar com estas colunas:

- Categoria

- Tipo (essencial, estilo de vida, meta)

- Valor previsto

- Valor real

- Diferença

Essa estrutura já mostra onde você planejou bem e onde escapou.

Colunas básicas

O segredo está em comparar o planejado com o real. Muita gente anota apenas o que gastou. Isso ajuda, mas não educa tanto quanto ver o desvio.

Exemplo:

- Mercado: previsto R$ 700 / real R$ 820

- Delivery: previsto R$ 120 / real R$ 280

A segunda linha explica a primeira.

Categorias que valem a pena

Para um orçamento mensal simples, use poucas categorias:

Essenciais

- Moradia

- Contas da casa

- Alimentação

- Transporte

- Saúde

Estilo de vida

- Lazer

- Delivery e restaurantes

- Assinaturas

- Compras pessoais

Metas

- Reserva

- Dívidas

- Investimentos

- Objetivo específico

Menos categorias = mais chance de você manter o hábito.

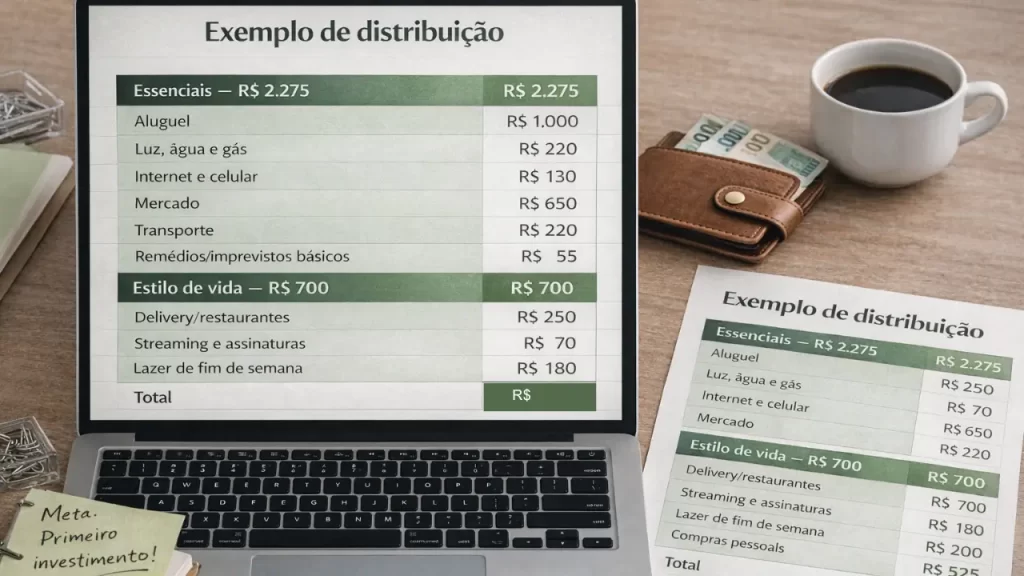

Exemplo real de orçamento mensal com salário de R$ 3.500

Vamos imaginar uma pessoa com renda líquida de R$ 3.500 por mês.

Se ela tentasse seguir o 50/30/20 puro, ficaria assim:

- Necessidades: R$ 1.750

- Desejos: R$ 1.050

- Metas: R$ 700

Para muita gente, isso não fecha. Então vamos adaptar para uma realidade mais plausível:

- Essenciais: 65% = R$ 2.275

- Estilo de vida: 20% = R$ 700

- Metas financeiras: 15% = R$ 525

Agora a planilha pode ficar assim:

Exemplo de distribuição

Essenciais — R$ 2.275

- Aluguel: R$ 1.000

- Luz, água e gás: R$ 220

- Internet e celular: R$ 130

- Mercado: R$ 650

- Transporte: R$ 220

- Remédios/imprevistos básicos: R$ 55

Estilo de vida — R$ 700

- Delivery/restaurantes: R$ 250

- Streaming e assinaturas: R$ 70

- Lazer de fim de semana: R$ 180

- Compras pessoais: R$ 200

Metas financeiras — R$ 525

- Reserva de emergência: R$ 300

- Quitar dívida ou investir: R$ 225

Esse exemplo é interessante porque mostra uma verdade simples: o orçamento não precisa estar “perfeito”. Ele precisa estar visível.

Agora imagine que, no mês real, o mercado subiu de R$ 650 para R$ 760 e o delivery passou de R$ 250 para R$ 380. A planilha mostra duas decisões possíveis:

- reduzir lazer no restante do mês;

- baixar a meta financeira temporariamente sem entrar no cheque especial.

Isso é controle. Não é rigidez. É correção de rota.

Baixe o PDF gratuito

Receba o modelo prático de orçamento mensal simples com checklist 50/30/20 e exemplo preenchido.

Baixar agoraErros comuns ao tentar organizar o orçamento

O primeiro erro é subestimar pequenos gastos.

R$ 25 aqui, R$ 18 ali, uma assinatura esquecida, um café na rua todo dia. Separados, parecem inofensivos. Juntos, viram a diferença entre terminar o mês no zero e conseguir guardar dinheiro.

O segundo erro é criar um orçamento “de pessoa ideal”, não de pessoa real.

A pessoa monta uma planilha com R$ 0 de lazer, R$ 0 de delivery e R$ 0 de compras pessoais. Em cinco dias, estoura tudo. Melhor um orçamento honesto do que um orçamento bonito.

O terceiro erro é ignorar gastos anuais ou irregulares.

IPVA, material escolar, presente, manutenção da casa, consulta médica. Eles não acontecem todo mês, mas acontecem. Uma saída prática é criar uma categoria chamada despesas sazonais e guardar um valor pequeno mensalmente.

O quarto erro é acompanhar só quando está ruim.

Orçamento funciona melhor com rotina curta: 10 minutos por semana já bastam.

Checklist para fechar o mês sem susto

Antes de começar o próximo mês, revise estes pontos:

- sua renda líquida real;

- seus gastos essenciais fixos;

- seus maiores vazamentos;

- o valor mínimo para metas financeiras;

- um limite claro para estilo de vida.

Uma cena comum ajuda a entender.

Duas pessoas ganham R$ 3.500. A primeira “vê no fim”. A segunda reserva R$ 300 no começo do mês e consulta a planilha toda semana. Não é que a segunda seja mais disciplinada por natureza. Ela só reduziu a chance de decidir no impulso.

Esse é o papel de um orçamento mensal simples: diminuir improviso.

Veja também: Como fazer renda extra na Internet.

Conclusão

Montar um orçamento mensal simples com o método 50/30/20 adaptado ao Brasil faz sentido justamente porque ele respeita a vida real. Em vez de tentar encaixar seu mês numa fórmula rígida, você usa a fórmula como guia e ajusta conforme sua renda e seus custos.

Leve três ideias daqui:

- orçamento bom é o que você consegue manter;

- 50/30/20 pode — e muitas vezes deve — ser adaptado;

- planilha simples com valores reais funciona melhor do que controle perfeito abandonado na segunda semana.

O melhor próximo passo é abrir uma planilha hoje e preencher apenas o básico: renda, essenciais, estilo de vida e metas. Mesmo um rascunho já dá mais clareza do que deixar tudo na cabeça.

Se fizer sentido, vale também usar esse orçamento como base para montar sua reserva de emergência nos próximos meses.

Perguntas frequentes

O método 50/30/20 funciona para qualquer renda?

Funciona melhor como referência do que como regra rígida. Para muita gente no Brasil, os gastos essenciais passam de 50%, então o ideal é adaptar a proporção sem abandonar a lógica de separar necessidades, estilo de vida e metas financeiras.

Como montar um orçamento mensal simples sem complicação?

Comece com uma planilha básica e poucas categorias: renda, essenciais, estilo de vida e metas. O mais importante é comparar o valor previsto com o valor real para entender onde o dinheiro está saindo.

O que entra como gasto essencial no orçamento?

Entram despesas como aluguel, contas da casa, mercado, transporte, saúde, internet e outros custos realmente necessários para manter sua rotina. Gastos recorrentes nem sempre são essenciais, então vale revisar cada categoria com honestidade.

Vale a pena usar planilha de orçamento mesmo ganhando pouco?

Sim. A planilha ajuda justamente quem precisa ter mais clareza sobre prioridades. Mesmo com renda apertada, visualizar os gastos facilita cortar excessos, organizar contas do mês e criar espaço para reserva ou quitação de dívidas.

Sou redatora de entretenimento geral com anos de experiência em artesanato, unindo criatividade e precisão em cada texto. Com uma abordagem leve e informativa, exploro temas diversos e atuais, conectando o leitor a experiências culturais e dicas práticas. Minha formação artística agrega um toque autêntico ao conteúdo, criando conexões com públicos variados.